Nhân tiện có bạn hỏi về việc hệ thống ERP SAP Busines One có hỗ trợ phương pháp bình quân cuối kỳ hay không, người viết muốn chia sẻ vài ý về vấn đề này.

Cơ sở để thảo luận dựa trên TT 200/2014/TT-BTC về hướng dẫn kế toán doanh nghiệp.

Mục 13 có nêu: “Trong một doanh nghiệp (một đơn vị kế toán) chỉ được áp dụng một trong hai phương pháp kế toán hàng tồn kho: Phương pháp kê khai thường xuyên, hoặc phương pháp kiểm kê định kỳ. Việc lựa chọn phương pháp kế toán hàng tồn kho áp dụng tại doanh nghiệp phải căn cứ vào đặc điểm, tính chất, số lượng, chủng loại vật tư, hàng hóa và yêu cầu quản lý để có sự vận dụng thích hợp và phải được thực hiện nhất quán trong niên độ kế toán”

a) Phương pháp kê khai thường xuyên: là phương pháp theo dõi và phản ánh thường xuyên, liên tục, có hệ thống tình hình nhập, xuất, tồn vật tư, hàng hóa trên sổ kế toán. Trong trường hợp áp dụng phương pháp kê khai thường xuyên, các tài khoản kế toán hàng tồn kho được dùng để phản ánh số hiện có, tình hình biến động tăng, giảm của vật tư, hàng hóa. Vì vậy, giá trị hàng tồn kho trên sổ kế toán có thể được xác định ở bất kỳ thời điểm nào trong kỳ kế toán.

b) Phương pháp kiểm kê định kỳ là phương pháp hạch toán căn cứ vào kết quả kiểm kê thực tế để phản ánh giá trị tồn kho cuối kỳ vật tư, hàng hóa trên sổ kế toán tổng hợp và từ đó tính giá trị của hàng hóa, vật tư đã xuất trong kỳ theo công thức:

|

Trị giá hàng xuất kho trong kỳ |

= |

Trị giá hàng tồn kho đầu kỳ |

+ |

Tổng trị giá hàng nhập kho trong kỳ |

- |

Trị giá hàng tồn kho cuối kỳ |

Theo phương pháp kiểm kê định kỳ, mọi biến động của vật tư, hàng hóa (nhập kho, xuất kho) không theo dõi, phản ánh trên các tài khoản kế toán hàng tồn kho. Giá trị của vật tư, hàng hóa mua và nhập kho trong kỳ được theo dõi, phản ánh trên một tài khoản kế toán riêng (tài khoản 611 “Mua hàng”).

Công tác kiểm kê vật tư, hàng hóa được tiến hành cuối mỗi kỳ kế toán để xác định trị giá vật tư, hàng hóa tồn kho thực tế, trị giá vật tư, hàng hóa xuất kho trong kỳ (tiêu dùng cho sản xuất hoặc xuất bán) làm căn cứ ghi sổ kế toán của tài khoản 611 “Mua hàng”. Như vậy, khi áp dụng phương pháp kiểm kê định kỳ, các tài khoản kế toán hàng tồn kho chỉ sử dụng ở đầu kỳ kế toán (để kết chuyển số dư đầu kỳ) và cuối kỳ kế toán (để phản ánh giá trị thực tế hàng tồn kho cuối kỳ).

>>> Do cách xác đinh giá trị hàng tồn kho theo phương pháp bình quân cuối kỳ thì thông tin giá trị xuất kho chỉ có được sau khi người dùng tính toán và cập nhật vào sổ kế toán >>> Vì vậy không thể xem cách này thuộc phương pháp kê khai thường xuyên bởi không thể cung cấp thông tin giá trị hàng tồn kho theo thời gian thực:

“Giá trị hàng tồn kho trên sổ kế toán không thể xác định được ở bất kỳ thời điểm nào trong kỳ kế toán.”

- Hệ thống SAP Business One

a) Hỗ trợ phương pháp kê khai thường xuyên (tích chọn Use Perpetual Inventory): theo đó hoạt động nhập/xuất/chuyển kho có phát sinh hạch toán kế toán vào tài khoản hàng tồn kho (15x) theo thời gian thực. Theo đó người dùng có thể truy xuất thông tin số lượng, giá trị theo thời gian thực bằng báo cáo Inventory Audit Report.

b) Hỗ trợ phương pháp kiểm kê định kỳ (không tích chọn Use Perpetual Inventory): theo đó hoạt động nhập/xuất/chuyển kho không phát sinh hạch toán kế toán vào tài khoản hàng tồn kho (15x). Căn cứ vào báo cáo xác định giá trị hàng tồn kho cuối kỳ (Inventory Valuation Report) để thực hiện hạch toán thủ công giữa tài khoản mua hàng (611) và tài khoản hàng tồn kho (15x). SAP Business One hỗ trợ các cách tính toán sau:

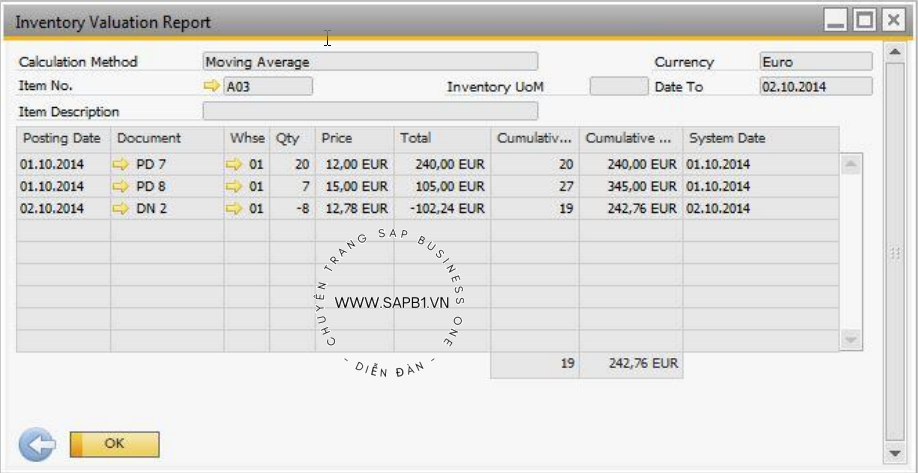

- Moving Average (Bình quân liên hoàn)

Hệ thống sẽ tính toán lại giá vốn mặt hàng (item cost) mỗi khi có nhập kho.

Phiếu nhập kho số 7 với số lượng 20 @ giá 12 >>> giá trị = 20 x 12 = 240

Phiếu nhập kho số 8 với số lượng 7 @ giá 15 >>> giá trị = 7 x 15 = 105

Kết quả: giá trị lũy kế = 240 + 105 = 345 / số lượng lũy kế = 20 + 7 = 27 >>> item cost = 345/27 = 12.78

Phiếu xuất kho số 2 với số lượng 8 @ 12.78 >>> giá trị = 102.24

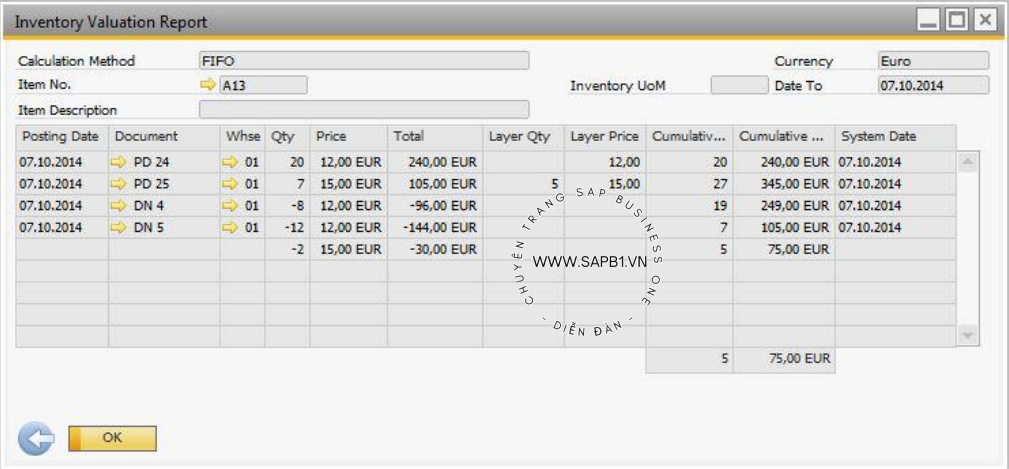

- FIFO (Giá nào vào trước thì ra trước)

Lớp giá nào vào trước sẽ được dùng để xuất ra trước

Phiếu nhập kho số 24 với số lượng 20 @ giá 12 >>> giá trị = 20 x 12 = 240

Phiếu nhập kho số 25 với số lượng 7 @ giá 15 >>> giá trị = 7 x 15 = 105

Kết quả: giá trị lũy kế = 240 + 105 = 345 / số lượng lũy kế = 20 + 7 = 27

Phiếu xuất kho số 4 với số lượng 8 @ 12 >>> giá trị = 96

Phiếu xuất kho số 5 với số lượng 14 >>> giá trị = (12 *12) + (2*15) = 144 + 30 = 174

Giá trị hàng tồn kho còn lại: = 345 - 96 - 174 = 75

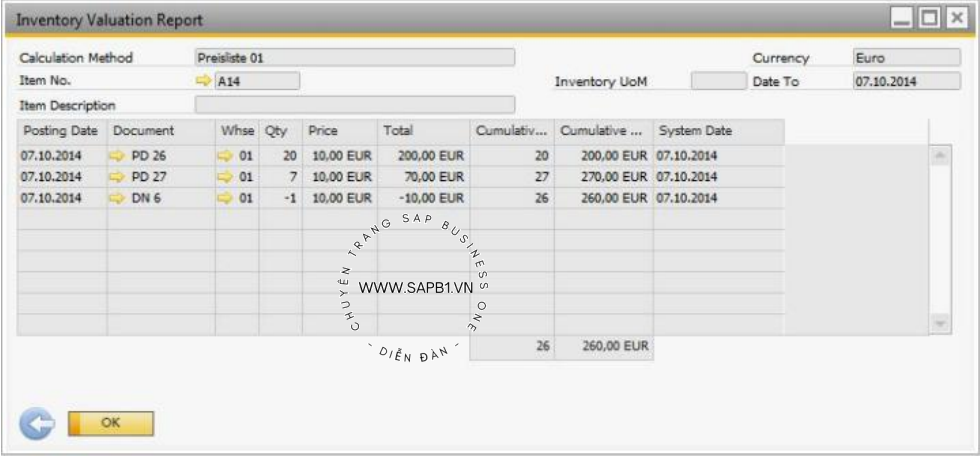

- By Price List (Theo bảng giá)

Đơn giá nhập kho và giá vốn bằng với giá được khai báo trong Price List được chọn

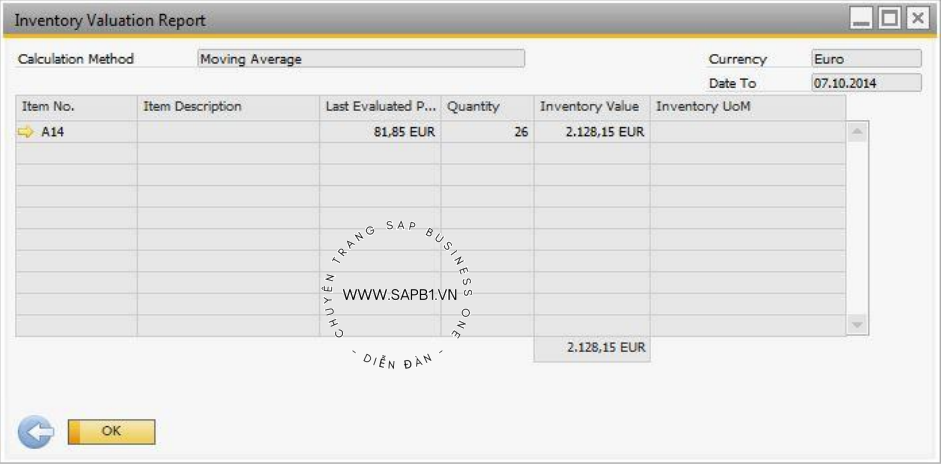

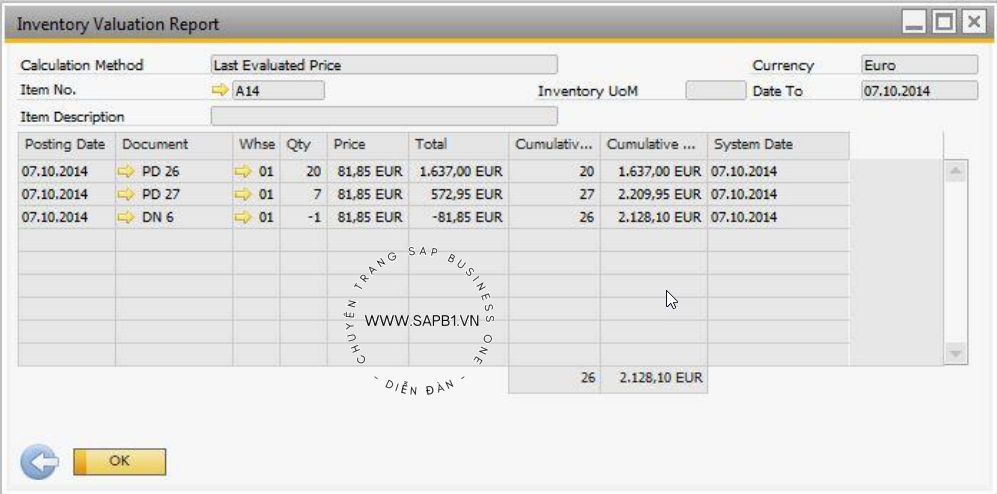

- Last Evaluated Price (Giá được đánh giá sau cùng)

Mỗi khi báo cáo Inventory Valuation Report được tạo, SAP Business One sẽ tự động cập nhật vào giá được đánh giá sau cùng (Last Evaluated Price) của mặt hàng theo phương pháp tính đã chọn. Giá được đánh giá sau cùng chỉ được lưu ở cấp độ mặt hàng mà không quan tâm giá theo từng kho.

Ví dụ: bạn thực hiện Inventory Valuation Report cho mã hàng A14 và bạn chọn Moving Average làm

phương pháp tính toán. Vì vậy, giá đánh giá mới nhất cho mặt hàng A14 được cập nhật là giá 81,85

Khi bạn thực thi Inventory Valuation Report cho mặt hàng A14 bằng cách sử dụng Last Evaluated Price (giá được đánh giá sau cùng) làm phương pháp tính toán, giá mua và giá vốn mặt hàng trong tất cả các giao dịch hàng tồn kho là 81.85

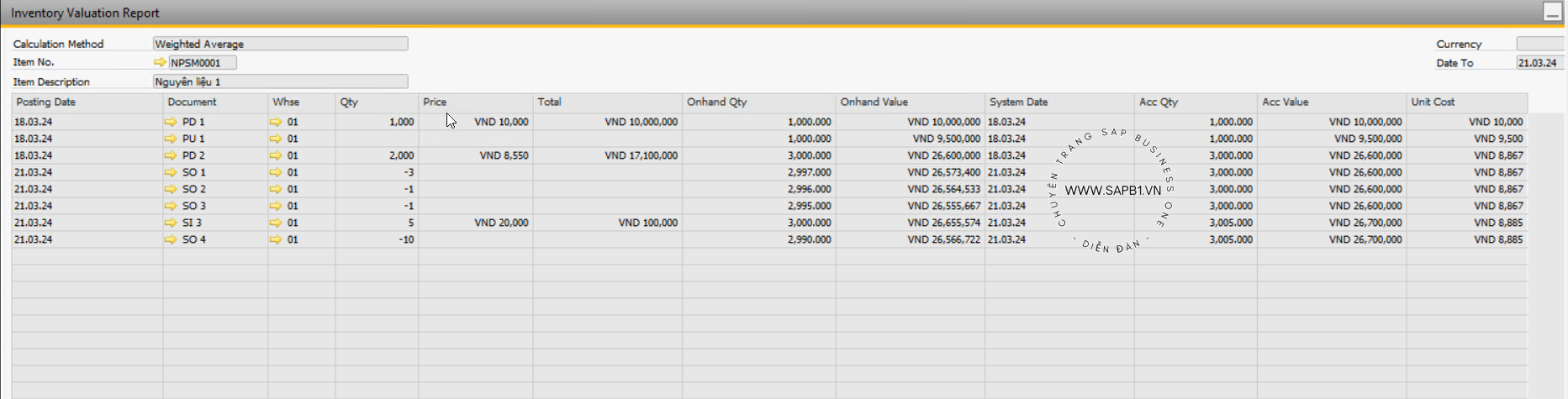

- Weighted Average (Bình quân gia quyền)

Hệ thống tính theo trọng số của các lần nhập kho

Lần nhập 1: 1.000 @ 10.000 (discount 5% >>> @ 9.500) = 9.500.000

Lần nhập 2: 2.000 @ 8.550 = 17.100.000

>>> Item Cost = (17.100.000 + 9.500.000)/(1.000 + 2.000) = 8.867

Lần nhập 3: 5 @ 20.000 = 100.000

>>> Item Cost = (17.100.000 + 9.500.000 + 100.000)/(1.000 + 2.000 + 5) = 8.885

Trong các phương pháp tính toán trên thì Moving Average (bình quân liên hoàn) và Weighted Average (bình quân gia quyền) phù hợp với nguyên tắc kế toán hàng tồn kho.

- Tùy biến giải pháp (Customization) để hỗ trợ

Một số giải pháp có thể được phát triển để đáp ứng nhu cầu của khách hàng muốn sử dụng phương pháp bình quân cuối kỳ mặc dù chọn Use Perpetual Inventory với các điểm chính sau:

- Thiết lập Valuation Method là Standard Cost với Item Cost = 0

- Thực hiện tính toán xác định giá vốn (Item Cost) trung bình, giá trị xuất kho trong kỳ của từng mã hàng

- Phát triển các báo cáo có liên quan

Do vậy cần phải làm rõ phạm vi để việc triển khai thành công và đáp ứng các kỳ vọng của khách hàng khi thực hiện triển khai hệ thống ERP.

- Yêu cầu của khách hàng

- Khả năng của hệ thống ERP

- Khả năng tùy biến để xử lý trong trường hợp phát sinh các yêu cầu mà hệ thống không thể đáp ứng bằng các chức năng có sẵn

Thanks anh. Bài viết quá chi tiết. Em tham khảo được nhiều