Mỗi một doanh nghiệp tùy vào đặc thù sản xuất kinh doanh của mình mà áp dụng phương pháp tính giá trị tồn kho, có thể lựa chọn các phương pháp tính giá sao cho thuận lợi trong quá trình tính toán nhưng phải sử dụng đúng nguyên tắc nhất quán trong hạch toán.

Hệ thống ERP SAP Business One hỗ trợ đầy đủ các phương pháp tính giá trị hàng tồn kho theo TT200 như: bình quân gia quyền, thực tế đích danh, FIFO. Ngoài ra, hệ thống còn hỗ trợ phương pháp tính theo giá kế hoạch (Standard Cost).

1. Bình quân gia quyền (Moving Average)

Giá của hàng tồn kho được xác định bằng cách lấy tổng giá trị / tổng số lượng. Ngay khi có giao dịch nhập kho thì giá sẽ lập tức được tính lại

Ví dụ:

[img]  [/img]

[/img]

2. Nhập trước xuất trước (First In First Out - FIFO)

Đây là phương pháp xác định giá của hàng tồn kho tuần tự từ lần nhập sớm nhất đến lần nhập trễ nhất mà không quan tâm cụ thể đến việc chọn xuất kho của lần nhập hàng nào.

Ví dụ:

[img]  [/img]

[/img]

3. Thực tế đích danh (Serial/Batch Valuation)

Phương pháp này xác định cụ thể giá xuất kho chính xác theo giá của lô được chọn xuất kho.

Ví dụ:

- Tình huống xuất kho 1:

[img]  [/img]

[/img]

- Tình huống xuất kho 2:

[img]  [/img]

[/img]

- Tình huống xuất kho 3

[img]  [/img]

[/img]

4.Giá kế hoạch (Standard Cost)

Giá kế hoạch được xác định trước và cố định trong kỳ cho dù giá mua (giá thành sản xuất) thực tế cao / thấp hơn giá kế hoạch. Khoảng chênh lệch sẽ được đưa vào tài khoản khác với tài khoản kho, dựa vào đó có thể biết được mức độ biến động giữa giá kế hoạch và giá mua/sản xuất thực tế.

Giá kế hoạch chỉ thay đổi khi người dùng thực hiện thao tác thiết lập giá mới bằng chức năng Inventory Revaluation.

Ví dụ:

[img]  [/img]

[/img]

Trong 4 cách trên thì đa số doanh nghiệp lựa chọn phương pháp bình quân gia quyền. Mặc dù theo lý thuyết, phương pháp thực tế đích danh nên là phương pháp tốt nhất bởi nó tuân thủ nguyên tắc phù hợp của kế toán, chi phí thực tế phù hợp với doanh thu thực tế. Nhưng việc ứng dụng nó cần có điều kiện mã hàng phải sử dụng cách thức quản lý Serial/Batch Number. Thêm nữa, trong 3 tình huống xuất kho trên có thể nhận thấy giá vốn hàng bán dễ dàng bị tác động bởi việc chọn lô hàng xuất nên dễ dẫn đến tình huống chủ động tác động làm thay đổi lời/lỗ trong kỳ của doanh nghiệp.

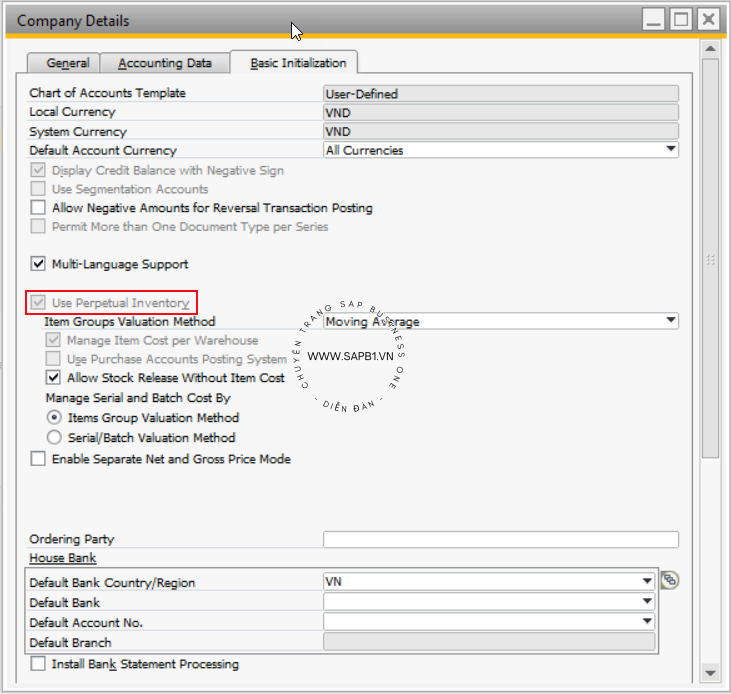

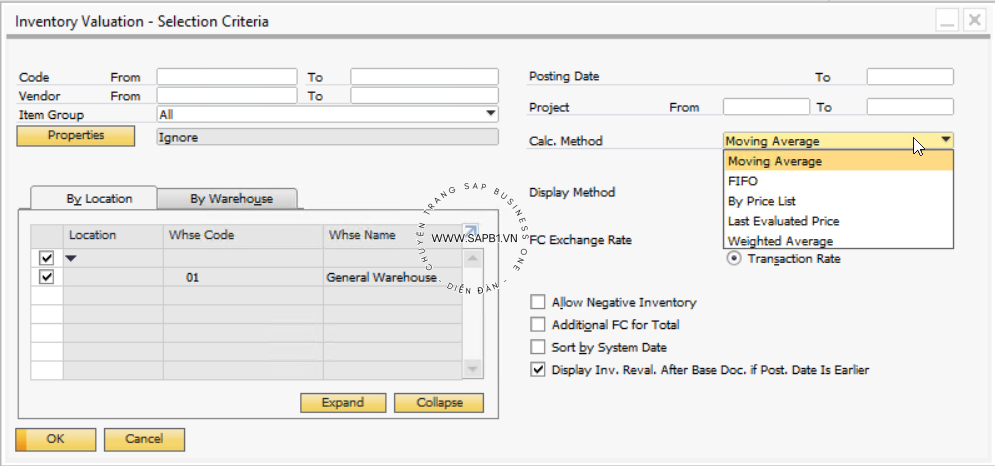

- Không tick chọn Perpetual Inventory: áp dụng phương pháp kiểm kê định kỳ >>> khi đó hệ thống hỗ trợ báo cáo Inventory Valuation Report để đánh giá hàng tồn kho cuối kỳ theo cách tính "Moving Average" >>> đây chính là cách "Bình quân gia quyền cuối kỳ".

Nghĩa là với tùy chọn này, đến cuối kỳ hoặc thời điểm bất kỳ, người dùng có thể chủ động tính lại giá xuất kho cho các phiếu xuất trong kỳ đúng không ạ?

Nếu đúng như vậy, cho mình hỏi thêm có thể thay đổi tùy chọn "Perpetual Inventory" này không?. Vì ban đầu đơn vị triển khai đã khai báo, và hiện tại thiết lập này đang bị Rem lại, không cho thay đổi.

Mình cảm ơn ạ!